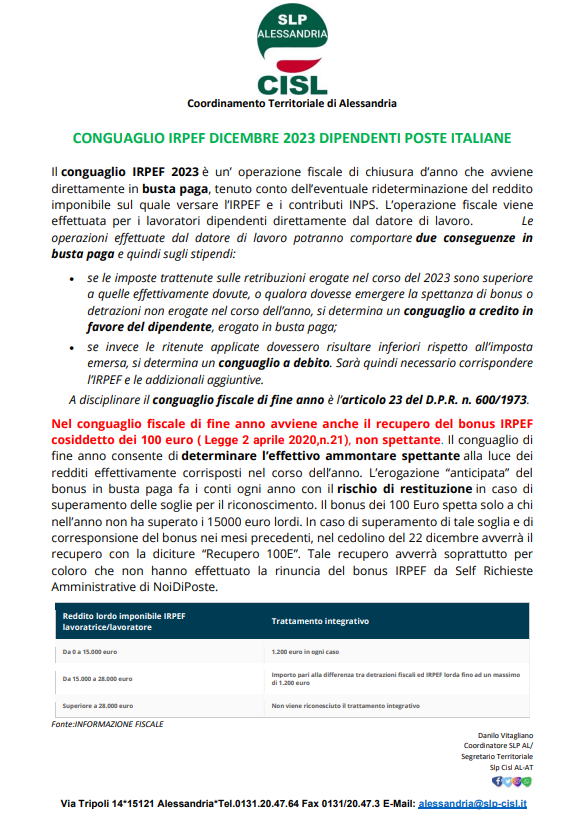

Il conguaglio IRPEF 2023 è un’ operazione fiscale di chiusura d’anno che avviene direttamente in busta paga, tenuto conto dell’eventuale rideterminazione del reddito imponibile sul quale versare l’IRPEF e i contributi INPS. L’operazione fiscale viene effettuata per i lavoratori dipendenti direttamente dal datore di lavoro. Le operazioni effettuate dal datore di lavoro potranno comportare due conseguenze in busta paga e quindi sugli stipendi:

- se le imposte trattenute sulle retribuzioni erogate nel corso del 2023 sono superiore a quelle effettivamente dovute, o qualora dovesse emergere la spettanza di bonus o detrazioni non erogate nel corso dell’anno, si determina un conguaglio a credito in favore del dipendente, erogato in busta paga;

- se invece le ritenute applicate dovessero risultare inferiori rispetto all’imposta emersa, si determina un conguaglio a debito. Sarà quindi necessario corrispondere l’IRPEF e le addizionali aggiuntive.

A disciplinare il conguaglio fiscale di fine anno è l’articolo 23 del D.P.R. n. 600/1973.

Nel conguaglio fiscale di fine anno avviene anche il recupero del bonus IRPEF cosiddetto dei 100 euro ( Legge 2 aprile 2020,n.21), non spettante. Il conguaglio di fine anno consente di determinare l’effettivo ammontare spettante alla luce dei redditi effettivamente corrisposti nel corso dell’anno. L’erogazione “anticipata” del bonus in busta paga fa i conti ogni anno con il rischio di restituzione in caso di superamento delle soglie per il riconoscimento. Il bonus dei 100 Euro spetta solo a chi nell’anno non ha superato i 15000 euro lordi. In caso di superamento di tale soglia e di corresponsione del bonus nei mesi precedenti, nel cedolino del 22 dicembre avverrà il recupero con la diciture “Recupero 100E”. Tale recupero avverrà soprattutto per coloro che non hanno effettuato la rinuncia del bonus IRPEF da Self Richieste Amministrative di NoiDiPoste.

Clicca il collegamento seguente per scaricare il volantino sul conguaglio fiscale 2023:

Volantino conguaglio fiscale 2023